☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Derecho Mercantil I Grupo Teórico 03 Grupo 08 Lic. Morena

Presentación de PowerPoint

Titularización - jjmoralex.com

TITULARIZACION CARTERA HIPOTECARIA

Normativa en consulta sobre el Financiamiento de …

Como emisor debo preguntarme

LA COMUNICACIÓN

El signo - PENSAMIENTO Y LENGUAJE

LA COMUNICACIÓN

Tienda SA.

facultad de derecho “la titularizacion de flujos futuros como

universidad central del ecuador facultad de ciencias administrativas

7. La comunicación en el entorno laboral

Seguimiento del trabajo autónomo del alumno Pautar el trabajo del

QUÉ ES COMUNICAR

Titularización - Pontificia Universidad Javeriana

Gerencia de la Comunicación

TITULARIZACION DE CARTERA HIPOTECARIA EN EL

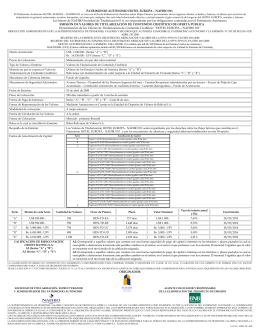

PATRIMONIO AUTÓNOMO HOTEL EUROPA – NAFIBO 011 Los