☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Crisis Financiera Internacional - UCV

PROYECTO FORTALECIMIENTO DE CAPACIDADES PARA …

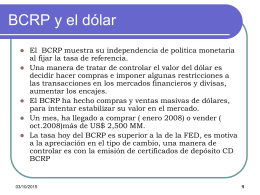

BCRP

PIURA EL PARAISO DE LA VIDA - guerraconchile

¿Hacia donde salimos?

Power Point del mismo autor

Ver presentación

Presentación Sr. Julio Moura

Inductivismo

Diapositiva 1

Diapositiva 1

La Estrategia de los SPE en Argentina

Haremos de TI un E X P O R T A D O R exitoso !!

Diapositiva 1

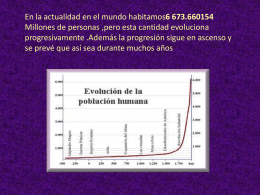

Metodología de la investigación