☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

UNIVERSIDAD GRAN MARISCAL DE

Tasa Interna de Rendimiento

Presentación de PowerPoint

Diapositiva 1

Universidad nacional de ingeniería Uni norte. Asignatura: Finanzas II

www.vamoscomerciando.com.mx

Diapositiva 1

Conozca la nueva solución para sus problemas de

VPN para evaluar proyectos de inversión

Diapositiva 1

Slide 1

Slide 1

Conceptos básicos y equivalencia del dinero a

ESTUDIOS FINANCIEROS

Aspectos generales de EconomÃa y Ambiente_2

EXPERIENCIA EN LA EVALUACION ECONOMICA …

Diapositiva 1

Slide 1

No Slide Title

Diapositiva 1

Document

Periodo de Retorno Normal y Descontado

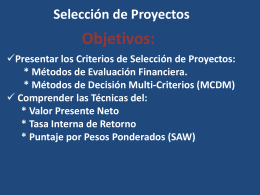

Evaluación Financiera de Proyectos de Inversión