☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Geoestadística Multivariada

Kriging Simple

CADENAS PRODUCTIVAS

Descargar

lineas-de-espera

09_Diseno_Experimento

Riesgo y rendimiento.

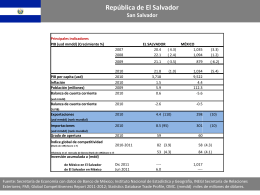

El Salvador - Secretaría de Economía

Rendimiento - Riesgo

Elementos básicos de probabilidad y estadística

CURSO DE VARIOGRAMA