☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Costos

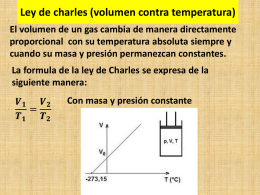

Ley de charles (volumen contra temperatura)

Exposiciones a cargo de las Universidades. Cra. Laura Cayón

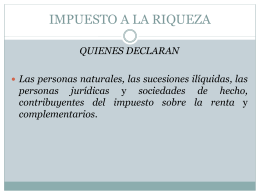

IMPUESTO A LA RIQUEZA

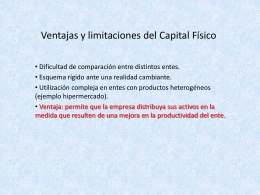

Ventajas y limitaciones del Capital Físico

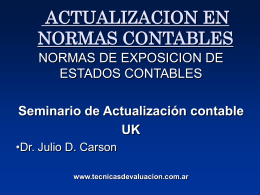

NORMAS_CONTABLES_2 - Técnicas de Valuación

código tributario

código tributario - Amazon Web Services

5 Principios Contables Generalmente Aceptados

Capacitación Balance 2005[1]

Presentación del proceso

TEMA 4: PatentScope®

El hambre en el mundo

Selección Adversa - Páxinas persoais

Catálogo de estanterías modulares plegables de plástico

Diapositiva 1 - Programa EUROsociAL: Sector

Bild 1 - ARARTEKO

correción monetaria

No obligados a llevar registros contables IUE

Normas Contables - Técnicas de Valuación

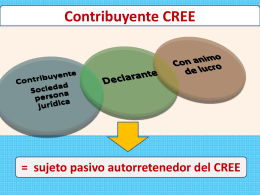

Autorretenciones CREE. D.R. 1828/13

+ Guía Categorizacion

![Capacitación Balance 2005[1]](http://s1.slideshowes.com/store/data/000023724_1-6ed22c30e5cafa50c65c99190ea988be-260x520.png)