☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Haydeé de Chau - IHMC Public Cmaps (2)

Presentación de PowerPoint - Superintendencia de Compañías

GTT-27_Mejoras_Anuales_Ciclo_2012

Análisis de estados financieros bajo NIIF pymes

Sección 1

resentacion partida doble

Estados de Flujos de Efectivo-Nic 7

Norma Internacional de Contabilidad N°2

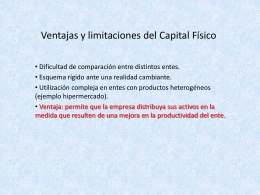

Ventajas y limitaciones del Capital Físico

Tema 3.7 Pregunta y Debate Sección 35 Transición

Capacitación Balance 2005[1]

Tema 1.5 Secciones 3–8, 10, 30, 32 y 33 Presentación del Estado

Exposiciones a cargo de las Universidades. Cra. Laura Cayón

![Capacitación Balance 2005[1]](http://s1.slideshowes.com/store/data/000023724_1-6ed22c30e5cafa50c65c99190ea988be-260x520.png)