☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

EL PLAN DEL NEGOCIO

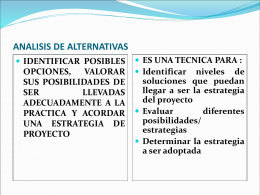

ANALISIS DE ALTERNATIVAS

Descarga

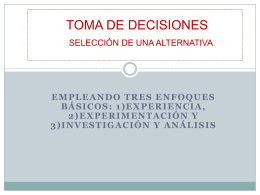

SELECCIÓN DE UNA ALTERNATIVA

El Corte Inglés (DEPARTAMENTO PLANTA BAJA

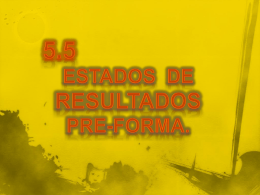

preforma

Infomación Adjunta

PLAN DE NEGOCIOS DE EXPORTACION

Diapositiva 1

analisis de involucrados

SABER 11 - Secretaria de Educación

GESTIÓN DEL ALCANCE DEL PROYECTO - PIS1

DEPORTE OCIO Y TIEMPO LIBRE

el plan de negocios

Presentación de PowerPoint

El secreto para ser feliz - Centro Indalo Loyola

Slide 1 - Universidad de Puerto Rico en Aguadilla

CERF 2 - El componente de prestamo S Jul2012

BIENVENIDOS Sistema de bibliotecas ULA

Programas Seguridad y Salud

Profesores Visitantes y Alumnos Extranjeros

Método Científico

Asistencia Financiera Como pagar la educación de su hijo/a