☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

INTEGRACION DE DERECHO PRIVADO III

Presentación Unidad 2 - Curso de Administración Financiera

AVES_1388

Descarga

Uso del Informe de Crédito

Presentación (Powerpoint)

Fuentes de financiamiento para una empresa

UN RECORRIDO POR LA LEY DE DEFENSA DEL CONSUMIDOR

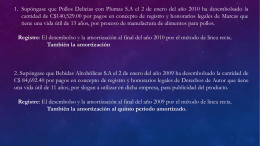

Ejercicios Pasivos

AMORTIZACION Y FONDOS DE AMORTIZACION