☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

AVES_1388

LÍNEA DE CRÉDITO - Colegio Cooperativa San Saturio

Diapositiva 1

Diapositiva 1

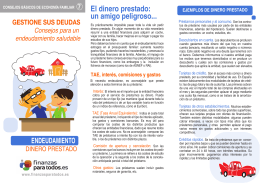

El dinero prestado: un amigo peligroso

Acceso a recursos_Danhalit Zamalloa

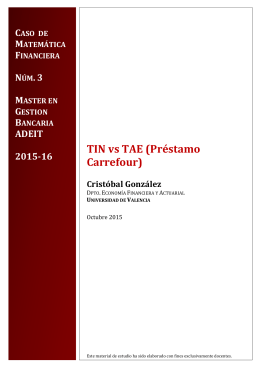

Caso 3

www.elpaulofreire.es

Diapositiva 1

Diapositiva 1 - wiki upsp / FrontPage

AYUDAS FINANCIERAS PARA LA ADQUISICIÓN DE

FEMBi Mortgage - Asociación de Constructores de Hogares de

Caso 7

Diapositiva 1

Diapositiva 1

Deudas Financieras Op1XLaura - Consejo Profesional de Ciencias

INFORMACIÓN SOBRE LOS PRÉSTAMOS COMPLEMENTARIOS

Diapositiva 1

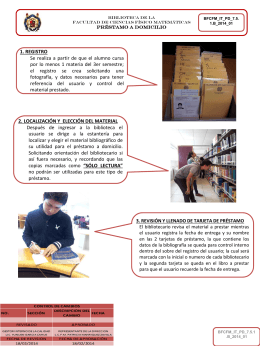

Normas biblio2 - IES Hermenegildo Martín Borro

GUÍA DE

PRÉSTAMOS PERSONALES

Descarga

COMISIONES DE SERVICIO AL EXTRANJERO