☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

La experiencia de BancoEstado en Chile con agentes para

Diapositiva 1 - ulisesandrade

acuerdo 12-2005E y Acuerdo 7-2015

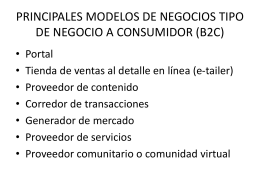

PRINCIPALES MODELOS DE NEGOCIOS TIPO DE …

Importancia del área contable en una empresa

Diapositiva 1

Presentación de PowerPoint

TEMA 1: SISTEMAS DE INFORMACIÓN EMPRESARIAL

Slide 1

BancoEstado: bancarización eficiente y sustentable

DEFINICION DE AJUSTE EN UNA

PPT - Universidad Centroccidental "Lisandro Alvarado"