☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

AUDITORIA DE SISTEMAS - camadiro

Diapositiva 1

Diapositiva 1

EXAMEN DE CUENTAS

Diapositiva 1

Exposicion de control

AUDITORIA PSICOLOGICA

Diapositiva 1

Taller NIIF-PYME El Salvador

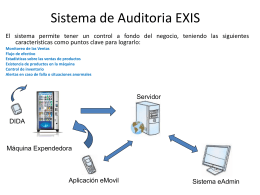

Sistema de Auditoria EXIScas t

Diapositiva 1