☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

EXAMEN DE CUENTAS

Diapositiva 1

Diapositiva 1 - OCI Community

AUDITORIA PSICOLOGICA

File

Diapositiva 1

AVES_2083

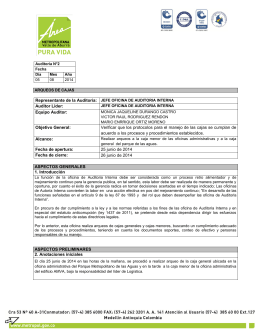

Auditor Líder: Equipo Auditor: Objetivo General: Verificar que los

Diapositiva 1

Diapositiva 1

El control y la Gestión - Ciudad Autónoma de Buenos Aires

Diapositiva 1

AUDITORIA GENERAL DE LA NACION

evidencia suficiente apropiada de la auditoria

Slide 1

LA AUDITORIA

EVALUACION DEL RIESGO Y EL CONTROL INTERNO

Exposicion de control

Organización del Departamento de Auditoria Informática

Diapositiva 1

Document

CONCEPTOS BÁSICOS CONTABLES

BOLILLA III