☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Diapositiva 1

Importancia del área contable en una empresa

Diapositiva 1 - ulisesandrade

Diapositiva 1

La Materia y sus transformaciones

FORMA MATRICIAL DE ECUACIONES DIFERENCIALES

Tema: Ecuaciones de Primer Grado

Relaciones y Funciones - Guias

TAREA No 1

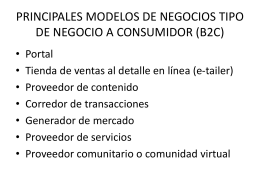

PRINCIPALES MODELOS DE NEGOCIOS TIPO DE …

Diapositiva 1

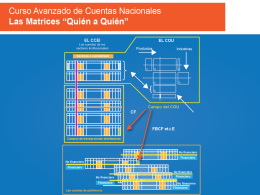

grupo de trabajo sobre cuentas nacionales 2010

TEMA 8. Cuentas Nacionales y Medio Ambiente

UNDP-GEF Adaptation

Diapositiva 1

El pregón pascual