☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

LAS IMPLICACIONES TRIBUTARIAS DE LA …

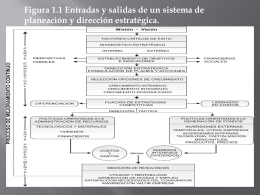

CALCULO DEL CICLO FINANCIERO O ECONOMICO.

Diapositiva 1

Diapositiva 1 - PRESUPUESTOJENNYB

El Valle de California

ADMINISTRACION DE MATERIALES CASO: Análisis del

Metodología de Sistemas Duros (SD)

Diapositiva 1

¿Cómo sacarle plata a su inventario?

Lo que vemos en el medio rural

Diapositiva 1

Diapositiva 1

Los Actuales DESAFIOS de la Educación Agropecuaria Desde lo

Diapositiva 1

Clase 3 Produccion y cadena de suministros

Ejercicio Docente:

Concepto de inventario

Diapositiva 1

Diapositiva 1

Document

Diapositiva 1

Diapositiva 1

CENTRO NACIONAL DE DISTRIBUCION