☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

COSTO REAL

Caso clinico

Qué esperar de una presentación oral

Niños con necesidades especiales

¿Para qué hacer un Presupuesto de Gastos Indirectos de

La Redacción de Artículos

chile1_es

PROTECCIÓN DE DATOS PERSONALES Y LAS IMPLICACIONES

1. Fantasmas postadoptivos - Blog de la Asociación Abay

Sistemas de Acumulación de Costos

Transtorno de la conducta alimentaria - Inicio

pruebaensorgo - klearsa biotecnologia

Poniendo la enfermedad en su lugar (Steinglass)

¿Cuán bien conocemos Nuestras Carnes?

El futuro del Judo de la U.C.V. está en buenas manos

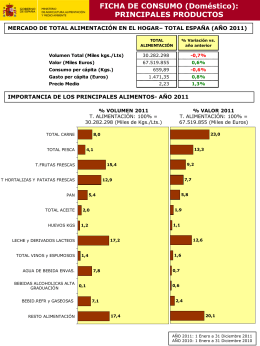

Fichas de los Principales Productos de Consumo en el Hogar 2011

presentacion de basc..

CONVOCATORIA 1 TORNEO DE LA AMISTAD TKD

Acciones para Combatir el Contrabando

Costos indirectos de fabricación

La aplicación del costo estimado requiere

Presentación ejecutiva del Silicato de Aluminio de Eurogrit a la

IVC Costos Agropecuarios 2013