☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Deportes

Ipsos Pack Evolution Product Launch July 2003

CODIGO TRIBUTARIO

Asistencia al contribuyente

El SII informa

empaquetamiento de archivo

INSTRUMENTO O MECANISMO PARA EVITAR LA TRIPLE

DIGESTIVO IRRITABLE

Pasos para crear una Empresa

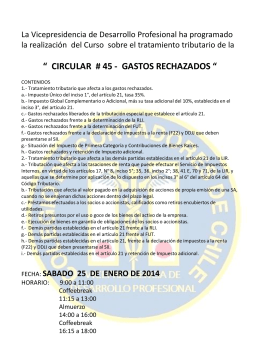

CURSO-CIRC45-PCASTRO - Colegio de Contadores de Chile

como enfrentar una fiscalizacion - Inicio

REFORMA TRIBUTARIA