☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

COSTOS OPERACIONALES

Jorge Montero: Punto de Equilibrio

PUNTO DE EQUILIBRIO

BIENVENIDOS - U-ERRE - Universidad Regiomontana

UNIVERSIDAD COOPERATIVA DE COLOMBIA

Diapositiva 1

COSTOS - Mag. Bernardo Nieto Castellanos | Just

Análisis de los Costos Económicos

Punto de Equilibrio - IMPULSA Puebla Tlaxcala

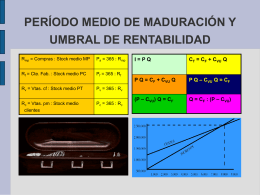

Costo Volumen Utilidad. Punto de Equilibrio

Costos Toma Decis

Mi negocio

SISTEMA NACIONAL DE INVESTIGADORES

LA EMPRESA Y SU MARCO EXTERNO

Como Manejar Tus Finanzas

COSTOS

Acuerdo Orange

SISTEMA NACIONAL DE INVESTIGADORES

Costos Variables - Ramos UTFSM - Universidad Técnica Federico

OPERACIONES

COSTOS INDUSTRIALES

Diapositiva 1 - WIKIPORTAFOLIO5

iris-CVU