☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

El HOTEL DE LOS LIOS

Nuestros Valores Operativos

exposicion GT

CAMBIO ORGANIZACIONAL - Talentocompetente's Blog

Caso Motorola

Presentación de PowerPoint

SERVICIO AL CLIENTE

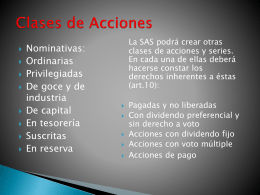

capital y las acciones

GESTION DEL CAPITAL HUMANO

Tipos de estrategias

LA SOCIEDAD POR ACCIONES (Spa)