☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - Inicio | COMEX

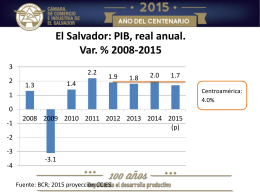

El Banco Central de Reserva de El Salvador

Presentación de PowerPoint

APERTURA COMERCIAL: OPORTUNIDADES PARA …

Piense!

Diapositiva 1

Indicadores Fiscales

Diapositiva 1

Clase magistral Viceministro

MAFiA Consulting

INDICADORES DE CRECIMIENTO VERDE

Inversión Pública vs Privada

Diapositiva 1

Diapositiva 1

Diapositiva 1

Diapositiva 1

Diapositiva 1

Diapositiva 1 - Perucamaras

Diapositiva 1 - iProfesional

Manual de usuario para el sistema BCR Comercial

Diapositiva 1

Diapositiva 1