☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Modelo de Crecimiento Económico de Japón en los 70`s y en la

(Explicación (1))

(Explicación (1))

Presentación de PowerPoint - Elizbarrutietako Misioak

Diapositiva 1

¿Las moléculas surfactantes están realmente orientadas en la

Método Burbujas

El hechizo de Burbuja la bruja Vocabulario

Clase 2a

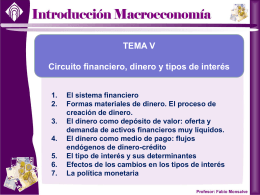

Tema 1. Reflexiones sobre la crisis financiera

Lugar - Argentina Trade Net

¿Cómo funciona la firma electrónica?

Presentación sobre Japón

La Firma Electronica - Maestra

Segundo Panel - 1004 - Consejo Económico y Social

Más información - Centro Argentino de Ex

clase 3(mrua)

Dinero endógeno

El nombre "Consenso de Washington"

Seis sombreros para pensar

Presentación Powerpoint de las Clases