☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

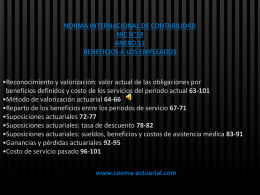

NIF-D3 “Beneficios a los empleados”

Diapositiva 1

Apresentação do PowerPoint - Iglesia Adventista de Palermo

En busca de la porción correcta

Multiplicadores de Lagrange

NIIF y la valoración de activos inmobiliarios

Las normas internacionales de contabilidad y las normas

POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES

Estados de Flujos de Efectivo-Nic 7

Las 5`s

Diapositiva 1 - Consejo Mexicano de Normas de Información

FIRMA DIGITAL - Pagina inicial de Templario.unex.es