☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

LA CUENTA DE RESULTADOS O CUENTA ANUAL DE …

Diapositiva 1

hacienda 2012 - Alcaldia de Manizales

Aluminé, agua que brilla…

Scherner e-Soluciones - SeS Soluciones en Sistemas

Diapositiva 1

Diapositiva 1

Base de datos

CREDITO Y COBRANZAS

CONTRATOS MERCANTILES

Diapositiva 1 - Vasquez Chavez

Diapositiva 1 - Sindifisco Nacional

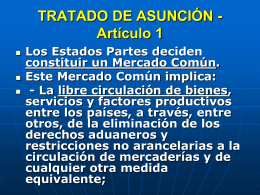

presentación - Asociacion de Despachantes de Aduana del

consentimiento

Pendiente de cobro y evasión

LA OTRA IMAGEN DE LA NAVIDAD

Diapositiva 1

Los Organizadores Gráficos

AbitabNet es un servicio que funciona a través de internet con el fin

Document

Precios de Transferencia

LA EMPRESA Y SU MARCO EXTERNO

Comunidad de bienes - Administración y F.OL. |