☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

LA EMPRESA Y SU MARCO EXTERNO

Diapositiva 1

Scherner e-Soluciones - SeS Soluciones en Sistemas

LA CUENTA DE RESULTADOS O CUENTA ANUAL DE …

Diapositiva 1 - Sindifisco Nacional

presentación - Asociacion de Despachantes de Aduana del

Diapositiva 1 - Despachantes Argentinos

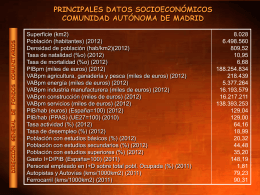

Costa Oriental - Cr. Daniel Carrequiry

Ponencia de Carlos Noya González

La Cadena de Abastecimiento Ventaja Competitiva

Construcciones de campamento

CLASES DE INVENTARIOS Y METODOS (1)

Alvaro Palmigiani (DNA) - Dirección Nacional de Aduanas

Elige la respuesta correcta

resentacion partida doble

PONGA ORDEN EN SUS FINANZAS

ppt - Dirección General de Fondos Comunitarios

Convención de Viena – PPT

catálogo automatizado de la biblioteca de la universidad de león

DETENIDA UNA EMPLEADA POR HACERSE PASAR POR SU JEFA

LA PARTIDA DOBLE II Parte - Editorial J. Ernesto Molina

dinamica de las cuentas del plan contable