☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Comunidad de bienes - Administración y F.OL. |

LA RETRIBUCION DE LOS ADMINISTRADORES

UNIDAD 1. CLASIFICACION DE EMPRESAS

mcorreaalejandro-Exposicion Unidad 7

Unidad 1 generalidades

CONTRATO MUTUO

Contabilidad Mercantil.

RENDICION DE CUENTAS 2014 - Registro de la Propiedad Jaramijo

subtema 4.3.2. los valores y la participacion ciudadana en el

1 La Dirección

Diapositiva 1

REGISTRO MERCANTIL

kemaldonado4-obligaciones del comerciante

Derecho mercantil - laempresaysupersonalidad

Comerciante Social

PowerPoint Template

INCIDENTE CRIMINAL EN EL JUICIO MERCANTIL. NO

Tema 6. - ::WEB DEL PROFESOR::

Tesis - PJBC

3141

1 UNIDAD DERECHO. M - laempresaysupersonalidad

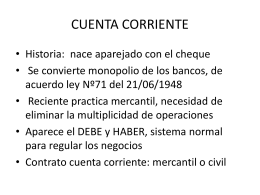

CUENTA CORRIENTE

2.8 El anuncio de la calidad mercantil