☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

DEFINICION DE TESORERIA

Diapositiva 1

Gestion de la calidad

Introducción a la Contabilidad y los Estados

Ver presentación

fedeganorte - Senado de la República

Gestion de Seguridad, Salud Ocupacional y Medio Ambiente

kimberly-clark-de-meexico-badillo-fuentes-juan-jose

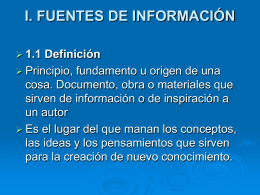

I. FUENTES DE INFORMACIÓN

Quinta sesión

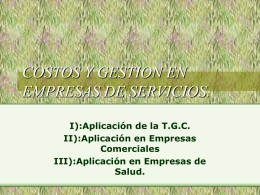

Costos y Gestión en Empresas de Servicios

Diapositiva 1