☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Titulo de presentación

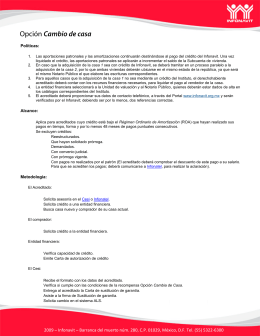

Opción Cambio de casa

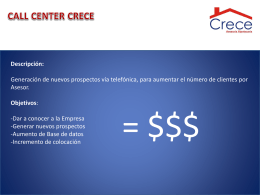

asesores - Crece Asesoria Hipotecaria

Document

DONATIVOS EN ESPECIE INFONAVIT tu derecho a vivir mejor

Diapositiva 1

Document

Document

PROCESO DE CATEGORIZACIÓN

Document

Infonavit Sus comunicados confusos

Document

Programa Crezcamos Juntos

Formato INFONAVIT 2005

Diapositiva 1

Document

Guia-Perfilador - Crece Asesoria Hipotecaria

consejo coordinador empresarial comité por una sola economía

Certificados de Abono Tributario

Document

Document

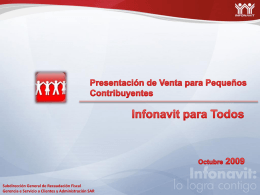

Derechos y obligaciones del Acreditado Infonavit