☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

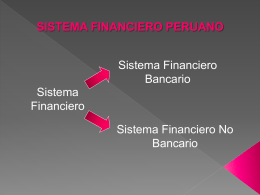

Certificados de Abono Tributario

SERVICIOS INTERNET PARA EMPRESAS

SERVICIOS INTERNET PARA EMPRESAS

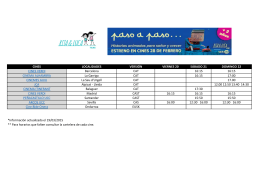

Salas y cines de estreno

Diapositiva 1 - Página del estudiante

Document

Young Disciples Formation

Diapositiva 1

Young Disciples Formation

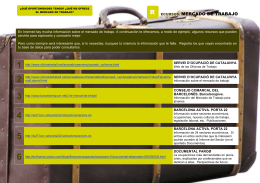

Recursos: Mercado de trabajo

Presentación de PowerPoint

Diapositiva 1

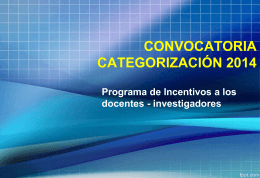

PROCESO DE CATEGORIZACIÓN

Conferencia Cooperativas Valduebro Cohesla.

PRODUCTOS - Crece Asesoria Hipotecaria

Mesa de Trabajo Pública Privada para el Desarrollo del Comercio

Diapositiva 1

Diapositiva 1

Diapositiva 1 - Instituto Tecnológico Superior de Champotón

SIEGERSCHAU 2010 - Real CEPPA Delegación de Cataluña

Creatividad

Dra_Nehmad - Sociedad Chilena de Salud Mental

Diapositiva 1