☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Document

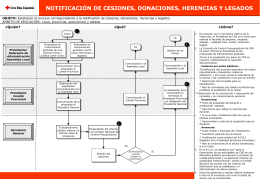

Unidad de Calidad

Gestión de Herencias

LA IMPORTANCIA DEL TESTAMENTO Y DONACION POR …

PROYECTO DE IMPUESTO A LA RENTA SOBRE …

impuesto a la herencia

LEGADOS CULTURALES INDIGENAS

Las Utopías de la Humanidad

Compromiso con la Educación

IMPUESTO SOBRE SUCESIONES Y DONACIONES

Ley de Impuesto a herencias

organización del programa nacional de sangre

Document

Presentación de PowerPoint

Presentación ante comisión de Hacienda Senado Donaciones

FINANCIAMIENTO DE PROYECTOS

Funerales de ELENA NOVA JARA

IMPUESTO SOBRE LOS INGRESOS BRUTOS