☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

LOS ÚLTIMOS CAMBIOS NORMATIVOS TRIBUTARIOS PARA LA

Document

La Internacionalización de la Amazonía

Amazonía occidental y los convenios internacionales

Diapositiva 1

Diapositiva 1

Slide 1

Impactos de la gran inversión sobre las condiciones de vida y la

Hacia una Historia Ecológica del Ecuador

amazonia y desarrollo agrario - Congreso de la República del Perú

COMEXPERU Foro “Desarrollo Sostenible Progreso para el

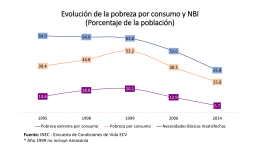

Evolución de la pobreza por consumo y NBI

Growth of Road Networks in the Amazon

Cómo hacer (más) atractivo el periodismo ambiental

USAID_Programa_ProDescentralizacion

Presentación de PowerPoint

Seminario de Tributacion

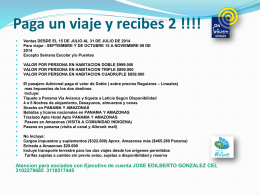

Paga un viaje y recibes 2 !!!!

Crédito Fiscal del IGV

************W

Proyecto CRECIENDO JUNTOS

ASPECTOS A CONSIDERAR DEL IMPUESTO GENERAL A LAS

Geografía económica de la Amazonia Colombiana