☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PRESUPUESTO PUBLICO

DEMANDA DEL CONSUMIDOR - GiteTur

FINEA-MÓDULO-II-PRESUPUESTO-Y-FINANZAS-v1

HACIENDA Y FINANZAS PUBLICAS

EXPOSICIÓN DE MOTIVOS PROPUESTA DE

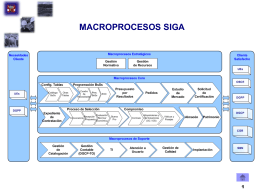

procesos siga

Memorias Seminario.

Diapositiva 1

Diapositiva 1

PRESUPUESTO - Software Especializado En Contabilidad …

El marco fiscal de mediano plazo en la ejecución de los planes de

ingresos

Diapositiva 1

Diapositiva 1

Diapositiva 1

Diapositiva 1

banco de programas y proyectos –bppudenar

Los desafios para productores y los actores en el Comercio Justo

Diapositiva 1

Aspectos formales para transcripción de la reseña

Diapositiva 1

Diapositiva 1 - Universidad de Guadalajara

EL ESTADO Y LA GESTION PUBLICA