☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

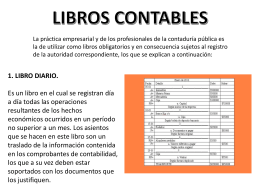

LOS LIBROS DE CONTABILIDAD

libros contables 11a (483051)

Diapositiva 1

Diapositiva 1

Folleto Imagine FI - IMAGINE CONSULTING

Libro de Inventarios y Balances. Libro de Caja, Registros

Diapositiva 1 - PRESUPUESTOJENNYB

METODOLOGIA DE LA INVESTIGACION CIENTIFICA

ALGUNAS APLICACIONES DE BALANCES DE ENERGÍA EN LA

CAJA CHICA (419328)

Proyecto PREVENCIÓN

TECNICAS CONTABLES - Jgutierrez1901`s Blog | Just

¿ Para qué sirven las matemáticas ? - motivar

resentacion partida doble

Principios de Contabilidad

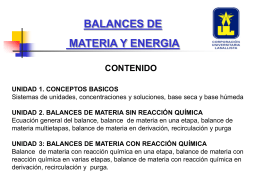

Modulo ii: balances de materia y energia

estados financieros - Pontificia Universidad Católica de Valparaíso

presentacion equipo 02 gt19

IMPACTOS AMBIENTALES

Estructura de la Contabilidad - Facultad de Ciencias Económicas

Repaso para el Examen

A M D E P A Asociacion Metropolitana de Padres y …

Diapositiva 1