☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

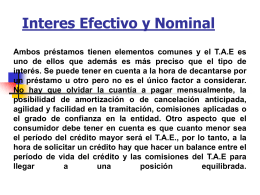

1. ¿Qué es la Hipoteca? - Administración y F.OL.

AVES_1388

la educación financiera

Misiones

Descarga

Uso del Informe de Crédito

Prestamo personal - Colegio Cooperativa San Saturio

Fuentes de financiamiento para una empresa

FUENTES DE FINANCIAMIENTO PARA UNA EMPRESA

Tarjetas de crédito Ventajas