☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

norma internacional de auditoria isa 220 - NIAs-ISAs

Diapositiva 1

La influencia de EEUU sobre América Latina en

Motivación Dr. Sergio Maldonado Barba.

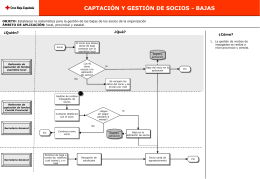

Captación y gestión de socios bajas

Slide 1

Telestina S.R.L

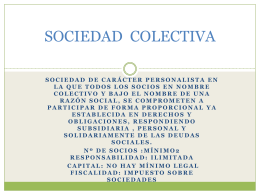

SOCIEDAD COLECTIVA

Diapositiva 1

TV ABIERTA final - PUBLICIDAD USAC

Diapositiva 1

LA SOCIEDAD ANONIMA CERRAda

Cydesys (aliado estratégico) - World Strategic Alliances Home

FOSEL FONDO DE ESTIMULO LABORAL

«Diferencia entre acción y obligación.»

redes_sociales_-_chileproveedores2

Caja “Santa María de Guadalupe” Sociedad de Ahorro y Préstamo

Pasos para crear una Empresa

SOCIEDADES ANONIMAS - Disculpe los inconvenientes

Document

Novedades

El Estado de Socio

VOLUNTARIADO Y PARTICIPACION EN EL GRUPO …