☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

SOCIEDADES ANONIMAS - Disculpe los inconvenientes

«Diferencia entre acción y obligación.»

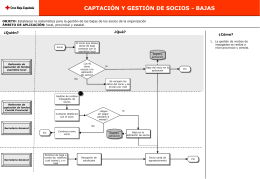

Captación y gestión de socios bajas

norma internacional de auditoria isa 220 - NIAs-ISAs

elcomercio entre china y méxico ¿ganancias para - red alc

SECCION 5 y 6 - seminariodecontabilidad.ues

TV ABIERTA final - PUBLICIDAD USAC

Cydesys (aliado estratégico) - World Strategic Alliances Home

Alumnos con Aptitudes sobresalientes y talentos

Definición Conceptos Básicos Producto

Economic Overview

DIVIDENDOS