☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

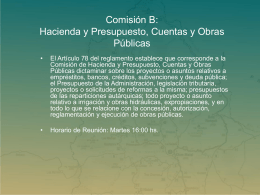

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Diapositiva 1

Diapositiva 1

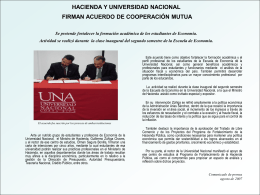

HACIENDA Y UNIVERSIDAD NACIONAL FIRMAN …

LA COLONIA EN CHILE

Teorías del desarrollo psicológico del adulto

Diapositiva 1

La economía pública del liberalismo. Orígenes y consolidación de la

Tema 8

CUERPO SUPERIOR DE INTERVENTORES Y AUDITORES …

Slide 1

Informe situacion economica

HISTORIA ECONÓMICA RECIENTE DE EL SALVADOR

Diapositiva 1

Presentación II OCAD departamental Meta

Escenario Externo al 10

Slide 1

Diapositiva 1 - Fortalecimiento Municipal, AC

Document

Tabla 1 - Banco Central de Cuba

II Encuentro de Relaciones Saludables y Felicidad

La recuperación de la Crisis financiera en Colombia: El papel del

Diapositiva 1