☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Puntos Finos de los Documentos Emitidos por la CONAC en

ENTORNO EMPRESARIAL

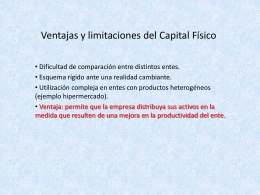

Ventajas y limitaciones del Capital Físico

Diapositiva 1

LIBROS CONTABLES

Ejemplo de Moneda Común Denominador

Descargar PPT

Ley General de Contabilidad Gubernamental

resentacion partida doble

NORMAS_CONTABLES_2 - Técnicas de Valuación

Capacitación Balance 2005[1]

Estructura de la Contabilidad - Facultad de Ciencias Económicas

![Capacitación Balance 2005[1]](http://s1.slideshowes.com/store/data/000023724_1-6ed22c30e5cafa50c65c99190ea988be-260x520.png)