☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Ejemplo de Moneda Común Denominador

Descarga

REGISTROS CONTABLES CENTRO DE PADRES

Ventajas y limitaciones del Capital Físico

Objetivos de la informaciÓn contable

CONCEPTO DE DINERO

Sin título de diapositiva

PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOS

Sin título de diapositiva

TRABAJO DE : CONTABILIDAD Y FINANZAS HECHO POR:

Descargar archivo.

evolución de la capacitación ¿estamos rezagados?

LIBROS CONTABLES

2008 Team Building Workshop

Slide 1

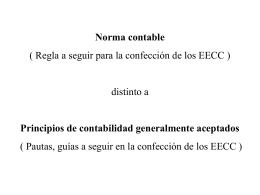

Principios de Contabilidad Generalmente Aceptados

(PPT, Desconocido) - Riu

Diapositiva 1 - Movimiento de Transición

créditos por ventas

NORMAS_CONTABLES_2 - Técnicas de Valuación

Lenguaje - filocontemporanea

Asistencia a cursos del PRODIM y a la medida

Moneda de 1910 (2) - México en tres momentos 1810