☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

RELACION COSTO VOLUMEN UTILIDAD

exposicion 6

COSTOS

Costo Volumen Utilidad. Punto de Equilibrio

Evaluación Durante

Programación de Operaciones - Universidad Carlos III de Madrid

Unidad 5

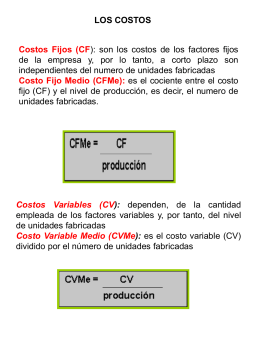

Costo Fijo Medio (CFMe)

ESTATICA Y DINÁMICA COMPARATIVA

Diapositiva 1 - Sala de Historia