☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

PRESENTACIONES- Auditoría Forense

Descargar - Risk and Fraud Prevention

Taller NIIF-PYME El Salvador

Liniamientos Introductorios de Una Auditoria

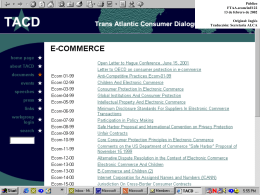

FTAA.ecom/inf/122 13 de febrero de 2002

Venezuela - SraRousseau

FAUDE EN INTERNET

exposicion gpo06_estafas desfalcos fraudes y otras irregualridades

JORNADA INFORMATIVA LA RENTABILIDAD DEL SEGURO …

Presentación de PowerPoint

Diapositiva 1

PPT de la presentación

WILLIAM C. OWEN Owen descendía de una familia

Tema tal y tal - edwinsanchez35

Lucha contra el Fraude en el Sector Seguros

PLAN DE LUCHA CONTRA EL FRAUDE

Históricamente las compañías no han considerado la

FRAUDE

Presentación

Fraudes en la Ciencia

Diapositiva 1

FRAUDE

sistema de control interno en colombia - UN Virtual