☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Descarga

Diapositiva 1

Diapositiva 1 - ICC VENEZUELA

Diapositiva 1

GARANTIAS EN LA CONTRATACION PUBLICA

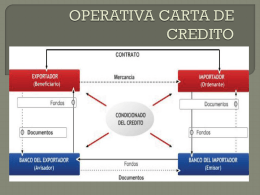

OPERATIVA CARTA DE CREDITO

Sin título de diapositiva

LA CARTA COMERCIAL SU FINALIDAD

Sin título de diapositiva

Descargar archivo.

Presentación de Fianza 97- 2003

Que es la Amistad

tema d deducibilidad del pago de reclamos

Generación agotada