☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

tema d deducibilidad del pago de reclamos

para ver una demostración en PowerPoint del sistema.

Diapositiva 1

Diapositiva 1

Sin título de diapositiva

GARANTIAS EN LA CONTRATACION PUBLICA

20083.66.59.1.El Seguro de Caucion diferencias con fianza 1

Descarga

Presentación de Fianza 97- 2003

Estructura del Sistema Financiero Mexicano

Seguro de vida ppt

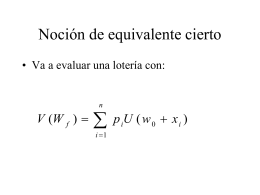

Noción de certeza equivalente

CONSULTORES DE SEGUROS S.A.

La Sociedad de la Información

Proporcionalidad Directa

Presentacion Traceability Postit

¿Qué le traerá al Mercado la Nueva Ley?

Caducidad de instancia

unidad 6

Qué cubre el seguro básico de propietario del hogar (cont.)