☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

RIESGOS FINANCIEROS

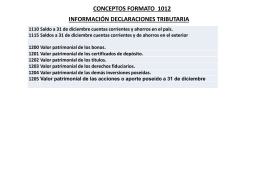

Conceptos de formato 1012

Diapositiva 1

Diapositiva 1

Folleto GPF 2ª Ed. 2013.

educacion-patrimonia..

Patrimonio Cultural

Slide 1

Presentación de PowerPoint - proteccion patrimonial union de credito

Slide 1

PRESENTACION DR. JUAN CARLOS MORON URBINA

Diapositiva 1

Diapositiva 1

Diapositiva 1

Violencia contra las mujeres

Lexicología - Blocs XTEC

Triptico Declaranet 2014.indd - Secretaría de la Gestión Pública

Folleto del Plan Nacional de Educación y Patrimonio

Folleto del Plan Nacional de Educación y Patrimonio

Avances en Reconstrucción - Documentos Sector Vivienda

Presentación de PowerPoint

Postmortem Jeremy

ESCUELA ARGENTINA DE NEGOCIOS