☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Judith Mariscal CIDE Mexico

ppt

Judith Mariscal CIDE Mexico

Prof. Dr. J. Carles Maixé Altés DATOS GENERALES

Jaime Matus CLARO

Janet Hernandez TMG EEUU

Banca comercial

Tema 2: Recursos para la producción agrícola

Postmortem Jeremy

¿CUÁL CONCEPTO USAR?

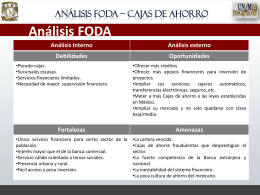

FODA-Cajas de ahorro - Seminario de Estrategia Empresarial

Banca e Instituciones Financieras

Por qué hay bajos niveles de bancarización?