☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

CONCEPTOS BASICOS.

Derechos y deberes del consumidor

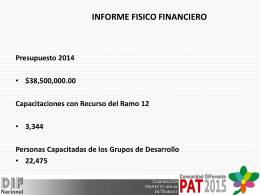

Diapositiva 1

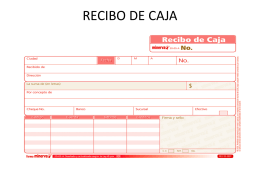

RECIBO DE CAJA

FACTURACION

Una empresa es una organización dedicada a actividades

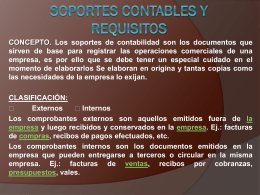

SOPORTES CONTABLES Y REQUISITOS

Cambios en el proceso de pago de nuestras cargas

Renov@ un nuevo concepto comercial

Caso Pollos King (Sr. Walter Espinoza, gerente de Proyectos)

Presentación Sistema Administrativo

Presentación de PowerPoint

factura expocision

Diapositiva 1

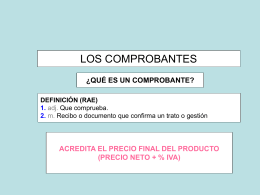

La Documentación Mercantil – Comprobantes de Pago2.

Factura Conformada

requisitos y documentos a entregar

Facturación

inicio

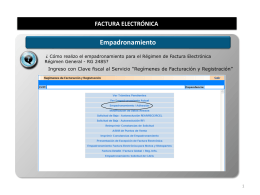

Factura Electronica

Slide 1

Presentación de PowerPoint

REUNIÓN DE TRABAJO