☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

tabla de infracciones y sanciones

Presentación de PowerPoint

sunat-infraccion tributaria

Document

ELEMENTOS DEL TRIBUTO

Document

LA LEY 843 Y LOS IMPUESTOS VIGENTES

PPT - jmcprl

código tributario

Órgano administrativo. Dirección del trabajo.

Sanciones

Presentación de PowerPoint

Sistema Nicaragüense de revisión de los actos

Procedimiento sancionador en materia turística.

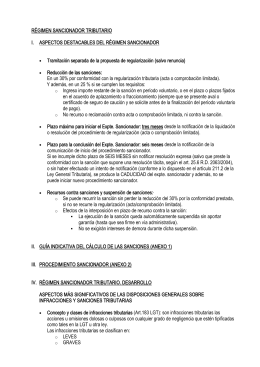

Régimen sancionador tributario

Legislación Mercantil y Fiscal

Responsabilidad Tributaria 2

HECHOS ILICITOS TRIBUTARIOS

Ilicito Tributario Administrativo

Marco General del Procedimiento de Verificación Control Directo

código tributario - Amazon Web Services

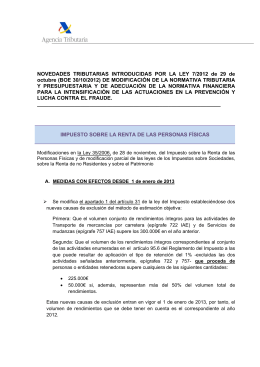

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 7/2012

Hechos Ilícitos Tributarios