☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PROVISIONES DE NOMINA

Presentación Asamblea Agosto

Diapositiva 1 - Contabilidad Visual

Portafolio de Servicios de Nomina A & Z consultoría

Xsafe Sistema Administrativo y Financiero Empresarial

Document

Nombre de la Dependencia gubernamental

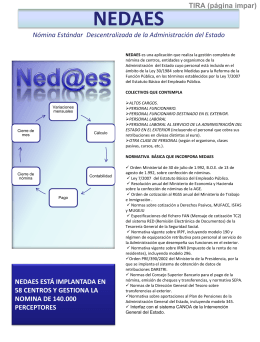

TIRA - Portal administración electrónica

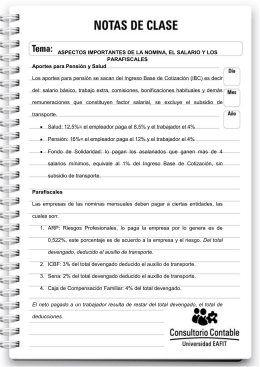

Aspectos sobre Salario, Nómina y Parafiscales

TRABAJO FINAL INFORMATICA 1 - harolsantodomingo-cur

Investigación de Mercados

Descargar el archivo para mayor información Procedimiento de

Nominaaa (1) diapositivas (980195)

Auditoria de RRHH

Presentación de PowerPoint

TIRA (página impar) - Portal administración electrónica

Retiro parcial de las cesantías En la actualidad, las cesantías

Sin título de diapositiva

SOI la Mejor alternativa en el pago de sus CESANTIAS

Historia - ACH Colombia

Costos Controlables Costos No Controlables

CUERNAVACA MORELOS Concesionario: Jacobo Cherem

Diapositiva 1