☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - Contabilidad Visual

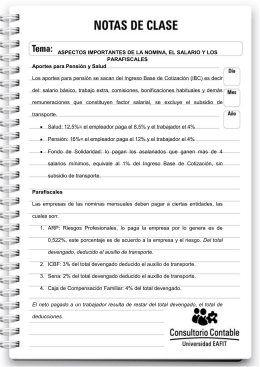

PROVISIONES DE NOMINA

Aspectos sobre Salario, Nómina y Parafiscales

www.eforobolivia.org

A380

8 horas

IR DE VACACIONES - Presentaciones Power Point

Regimen Salarial - Relaciones Laborales del SENA

Slide 1

PRESTACIONES SOCIALES - contableyjuridico

Diapositiva 1 - Mochila Pastoral

Diapositiva 1

Retiro parcial de las cesantías En la actualidad, las cesantías

CREDITO EDUCATIVO - Universidad del Cauca