☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Descarga

¿POR QUÉ DEBE ASEGURAR SU MERCADERIA?

1) Me dijeron que te habías portado muy mal, pero

Finanza y Familia

Teórico - Xeniors

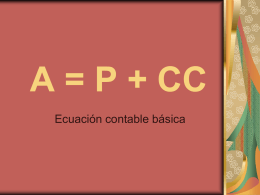

Valor de transacción en ventas sucesivas

FLUJO DE CAJA - Dina Castro Ramos

Arrendamiento Vrs. Compra CUÁL ES LA MEJOR OPCION ENTRE

Jornadas Gastronómicas Hospitalarias

Transporte Internacional

EJERCICIOS

Unidad 7 Cobros y pagos al contado