☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Teórico - Xeniors

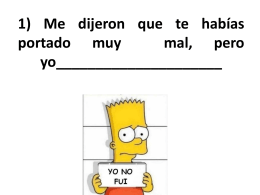

1) Me dijeron que te habías portado muy mal, pero

FLUJO DE CAJA - Dina Castro Ramos

Finanza y Familia

PROFESOR MANUEL SEDAS RINCON (QPD)

Arrendamiento Vrs. Compra CUÁL ES LA MEJOR OPCION ENTRE

Jornadas Gastronómicas Hospitalarias

Diapositiva 1

Unidad 7 Cobros y pagos al contado

Diapositiva 1 - ContratacionesPrivadas.com

Descarga

EJERCICIOS

Gaceta Volkswagen - Volkswagen de México

ESCUCHA ACTIVA - WordPress.com

Propuesta Parametrizacion Ruedas Sistema Negociación

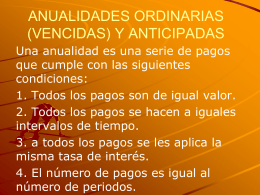

ANUALIDADES_ORDINARIAS_-VENCIDAS

Hacer Click aqui EMPEZANDO UN NUEVO MES!!!

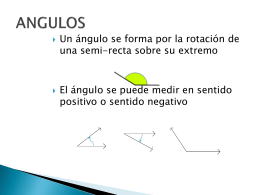

ANGULOS

INTRODUCCION El propósito de este proyecto es realizar un

Diapositiva 1 - matematicas divertidas

Mercado de divisas