☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Valoración en Aduana

definición y características de la negociación

elementos que se añaden al precio realmente pagado o por pagar

procedimiento simplificado de domiciliación

EL ORGULLO DE SER VENDEDOR

EXPORTACION DEFINITIVA iiii. ppt - Procedimientos-Aduaneros-II

Valor de transacción en ventas sucesivas

Diapositiva 1

Habilidades de éxito para la actividad de ventas

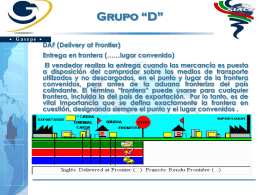

Incoterms

MASS COMMUNICATION RESEARCH

DEPÓSITOS ADUANEROS

CÓDIGO ADUANERO URUGUAYO - Asociacion de Despachantes